출처: https://www.eroun.net/news/articleView.html?idxno=20349

이상진 대표이사 이로운넷 기고, 2020.09.25

홀쭉해진 주머니 사정, 비대면 세상 도래로 소액단기보험 관심 ↑

생활 속 다양한 위험 보상하는 혁신 보험 상품…국내도 보험업법 개정으로 성장 기대

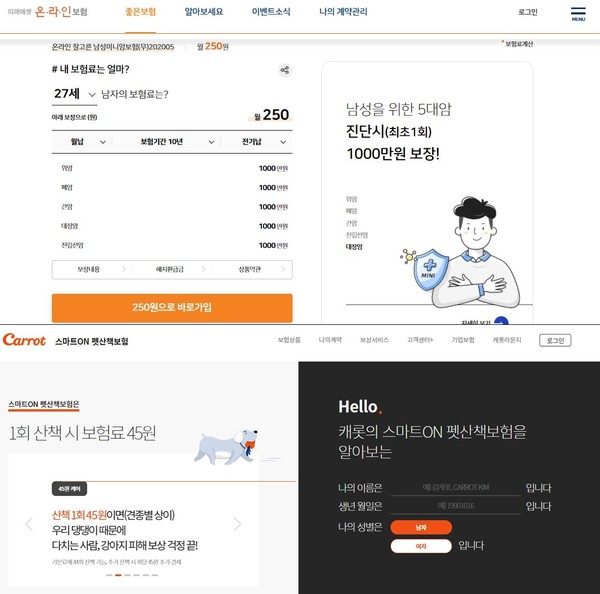

미래에셋생명 ‘온라인 잘고른 남성미니암보험,’ 캐롯손해보험 ‘펫산책보험’ 사진=미래에셋생명, 캐롯손해보험 홈페이지 갈무리

미래에셋생명 ‘온라인 잘고른 남성미니암보험,’ 캐롯손해보험 ‘펫산책보험’ 사진=미래에셋생명, 캐롯손해보험 홈페이지 갈무리

가까운 일본은 날씨 때문에 여행을 망치거나, 야외에서 결혼식을 하는데 비가 오는 등 생활 곳곳에서 갑작스러운 악재를 날씨보험으로 보상받을 수 있다. 국내 여행 시 일정 시간에 비나 눈이 내리면 항공료나 숙박비용의 일부를 보상해 준다. 공연이 취소돼도 보상받는 보험이 있다. 치한 문제가 발생한 시점에서 변호사에게 ‘헬프콜’을 보내면 변호사가 역까지 달려오는데, 이런 비용도 보상받을 수 있는 ‘치한보험’도 있다고 한다. 이렇듯 일본은 보험기간 2년 이내, 1천만엔 이하의 소액단기보험들이 실생활에 파고들며 인기를 끌고 있다.

일본의 변화는 2005년 보험업법을 개정해 소액단기보험만 전문적으로 판매하는 소액단기보험사가 등장하면서부터다. 진입 장벽이 낮아지자마자 일본 소액단기보험 시장은 빠르게 성장, 2019년 약 100여 곳이 사업을 운영 중이며, 여행업자, 가전회사, 부동산회사 등 다양한 산업에서 소액단기전문 보험업에 진출하고 있다. 미니보험 상품 종류도 스마트폰 관리비 보상 보험, 스키장 보험, 자전거 보험 등 다양하다. 이들은 일반 보험사보다 규모가 상대적으로 작아 개별 상품별로 특정분야를 특화할 수 있고, 인수한 위험은 보유하지 않고 재보험을 통해 분산하는 경향이 있다.

사실 이런 소액단기상품이 활성화 될 수 있었던 데는 새로운 수익원이 필요한 보험회사의 자기 필요가 있어서다. 기존 보험시장이 포화되고 보험회사는 저금리, 고령화로 인해 경영환경은 점점 어려워지고 있다. 보험연구원에 따르면 20대의 생명보험 가입률은 2017년 69.7%에서 2019년 58.5%로 감소했고, 30대는 2017년 77.6%에서 73.1%로 떨어졌다. 또한, 결혼이나 출산이 늦어지거나 아예 하지 않는 경우가 많아 생명보험, 어린이보험 가입률도 낮다. 따라서 장기적으로 온라인이나 모바일에 익숙한 20~30대의 보험 진입장벽을 낮추는 일이 필요하다. 소액단기보험은 보장 내용을 단순화하고 보험료를 낮춰 20~30대 신규 고객층의 진입 장벽을 낮추는 데 효과적이다.

지난 9월 25일 정무위원회는 소액단기전문 보험업을 새롭게 도입한다는 내용을 골자로 하는 보험업법 개정안을 의결했다. 현행 법령상 보험업 영위를 위해서는 리스크 규모와 무관하게 높은 자본금이 요구돼 신규사업자의 진입이 어려웠다. 가령, 생명보험을 취급하기 위해서는 자본금 200억원, 자동차보험은 200억원, 질병보험은100억원이 필요했다. 하지만 이번 개정으로 리스크가 낮은 소규모·단기보험만을 전문으로 판매하는 보험업을 도입하고, 자본금 요건을 10억원으로 대폭 완화했다.

소규모 자본으로 소비자의 실생활에 밀착된 소액·간단보험을 취급하려는 사업자의 진입이 가능해지면서, 일상생활의 다양한 위험 보장을 원하는 소비자를 위한 혁신적인 보험상품 활성화가 가능하리라 기대된다. 특히 한국은 인터넷이나 모바일로 보험에 가입하는 사이버마케팅(CM)채널이 활성화돼 있다. 인터넷으로 가입하는 소액단기보험의 특성상 한국 시장에서 크게 성장할 수 있다. 이를 통해 개인의 일상이 나아지고, 불확실성이 높은 영역에서 새로운 사업기회를 만들어가는 계기가 되길 바란다.

저작권자 © 이로운넷 무단전재 및 재배포 금지

*이로운넷으로부터 출처 명시 조건으로 자사 홈페이지 게재를 허락받았음을 알려드립니다.